Indépendance Fed : Warsh rassure le Sénat, mais l’enjeu des taux revient au cœur du bras de fer politique

Face aux critiques démocrates, Kevin Warsh, candidat à la tête de la Fed, affirme vouloir protéger l’indépendance de la banque centrale. La bataille porte aussi sur les taux, que Donald Trump juge trop élevés, avec des effets directs sur les crédits.

Pourquoi ce nom compte pour les ménages et les entreprises

Quand les taux de la Réserve fédérale bougent, ce n’est pas qu’une affaire de banquiers. Les crédits immobiliers, le coût des cartes de crédit, l’investissement des entreprises et, au bout du compte, l’emploi peuvent être touchés. C’est pour cela que la question de l’indépendance du futur patron de la Fed est scrutée de près.

Le 21 avril 2026, Kevin Warsh, choisi par Donald Trump pour prendre la tête de la banque centrale américaine, a tenté de rassurer les sénateurs : il ne serait pas un exécutant de la Maison Blanche. Devant la commission bancaire du Sénat, il a affirmé que le président ne lui avait jamais demandé de s’engager sur une baisse particulière des taux. Il a aussi martelé que la Fed devait “rester dans son couloir”, c’est-à-dire se concentrer sur la politique monétaire et non sur les arbitrages budgétaires ou sociaux.

En face, les démocrates ont attaqué le cœur du dossier : la capacité réelle de Warsh à résister à Donald Trump. Elizabeth Warren l’a accusé d’être le “sock puppet” du président, autrement dit une marionnette politique. Plusieurs élus démocrates ont même demandé le report de l’audition, jugeant que la procédure se déroulait dans un climat de pressions inacceptables sur la banque centrale.

Une Banque centrale conçue pour résister au pouvoir politique

Le conflit n’est pas technique. Il touche au principe même qui fonde la Fed depuis des décennies : une institution indépendante, mais redevable devant le Congrès. La banque centrale américaine rappelle elle-même que son indépendance vise à protéger les décisions de taux des pressions politiques de court terme. En clair, elle est censée regarder l’inflation, l’emploi et la stabilité financière, pas le calendrier électoral.

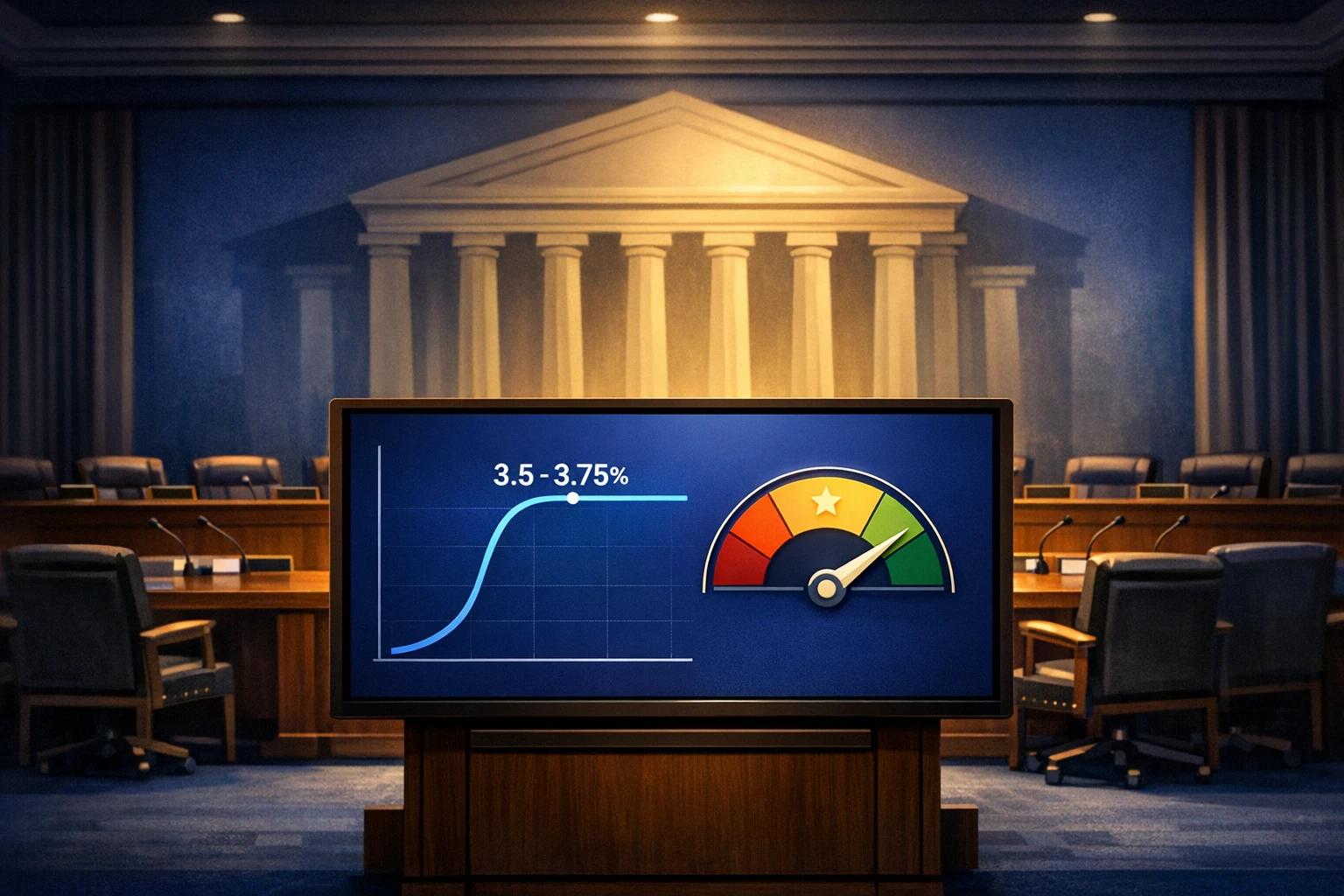

Or Donald Trump a clairement mis la pression. Avant l’audition, il a déclaré qu’il serait déçu si Warsh, une fois nommé, n’abaissait pas les taux. Le président pousse depuis des mois pour des taux bien plus bas, autour de 1 %, alors que la Fed a maintenu en mars sa fourchette cible entre 3,5 % et 3,75 %. Pour l’instant, cette politique reste l’outil de référence de la banque centrale.

Ce détail compte pour tout le monde. Des taux élevés protègent mieux contre l’inflation, mais ils renchérissent les prêts. Des taux plus bas soutiennent davantage l’activité, mais peuvent raviver la hausse des prix. La Fed marche donc sur une ligne étroite : trop resserrer freine l’économie, trop desserrer fragilise la crédibilité de l’institution. C’est précisément ce que l’indépendance doit empêcher : une décision prise pour faire plaisir au pouvoir en place plutôt que pour stabiliser l’économie.

Ce que changerait un président de la Fed aligné, ou non, sur la Maison Blanche

Si Warsh était confirmé et suivait les demandes de Trump, les ménages endettés pourraient y gagner à court terme. Un crédit immobilier moins cher, des mensualités plus faibles et des conditions financières plus souples donnent immédiatement de l’air. Les entreprises aussi y voient souvent un avantage : lever des fonds coûte moins cher, investir devient plus simple, et la trésorerie respire. Mais ce bénéfice est immédiat, pas garanti dans la durée.

À l’inverse, une Fed perçue comme sous influence politique ferait courir un risque plus large. Les marchés exigent alors souvent une prime de confiance plus élevée. Les taux longs peuvent remonter, même si la banque centrale baisse ses taux courts. Les gagnants de court terme peuvent donc devenir les perdants de moyen terme. C’est aussi pour cela que les banques centrales tiennent à leur réputation : elle pèse sur les anticipations des investisseurs, des banques et des entreprises.

Les démocrates ont d’ailleurs choisi un angle plus large que la seule politique monétaire. Ils mettent en avant les conflits d’intérêts potentiels, les liens financiers du candidat et son positionnement politique. Leur stratégie est claire : montrer qu’un président de la Fed ne doit pas seulement être compétent, mais aussi irréprochable. Les républicains, eux, défendent Warsh comme un réformateur capable de secouer une institution jugée trop prudente. Autrement dit, le même profil peut être lu soit comme un garant de l’autonomie de la Fed, soit comme le vecteur d’une reprise en main politique.

Dans ce bras de fer, les grands gagnants potentiels ne sont pas les mêmes selon le scénario. Une baisse rapide des taux profiterait d’abord aux emprunteurs, aux promoteurs immobiliers et aux entreprises qui se financent sur les marchés. Une Fed ferme, elle, protège davantage les épargnants, les salariés exposés à l’inflation et les acteurs qui vivent dans un environnement de prix stables. Le choix du futur président de la Fed n’est donc pas un duel de personnes. C’est un arbitrage entre deux visions de l’économie américaine.

Ce qu’il faut surveiller maintenant

La suite se joue très vite. Le calendrier officiel du Sénat a fixé l’audition au 21 avril 2026, et la prochaine réunion du Comité fédéral de l’open market est prévue les 28 et 29 avril 2026. Si le nom de Warsh avance, la question ne sera plus seulement de savoir s’il promet l’indépendance. Il faudra voir s’il dispose d’une majorité suffisante au Sénat et, surtout, si la Maison Blanche accepte de le laisser gouverner la Fed sans en dicter le rythme.

Sur le même sujet

Coupe du monde 2026 : l’Europe avance, mais entre tensions disciplinaires et adieux symboliques, la nuit change le tournoi

Au Mondial 2026, les supporters découvrent que visas, ICE et diplomatie pèsent autant que les matchs